Схема №3 Уменьшение налогооблагаемой торговой наценки на товары в производственной деятельности и то

Цифры в расчёте этой схемы примерные для упрощённого восприятия.

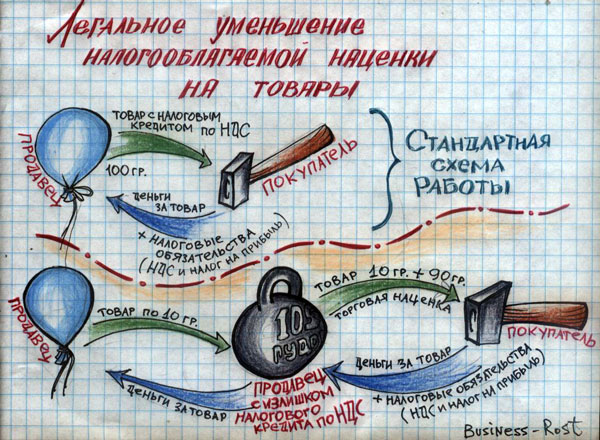

Все известна стандартная схема работы по продаже товаров. Между Предприятием — Продавцом и Предприятием-Покупателем товаров заключается договор купли продажи товаров на сумму 100 грн.

1-й Шаг схемы

Между Предприятием — Продавцом и Предприятием-Покупателем товаров вставляется Предприятие, имеющее излишки налогового кредита по НДС (образовавшегося от легальных экспортных операций — ВЭД ), готовое продать его.

2-й Шаг схемы

Предприятие — Продавец продает по договору купли-продажи товаров Предприятию, с излишком налогового кредита по НДС товары по цене 10 грн.

3-й Шаг схемы

Предприятие с излишком налогового кредита по НДС продаёт этот товар Предприятию — Покупателя за 100 гривен (по заявленной им цене).

4-й Шаг схемы

Предприятие-Покупатель рассчитывается с Предприятием с излишком налогового кредита по НДС. А это Предприятие в этот же день рассчитывается с Предприятием -Продавцом.

В результате этой схемы:

1) Предприятие-Продавец экономит на уплате налогов НДС и налога на прибыль при оптовой продаже своих товаров.

2) Предприятие с излишком налогового кредита по НДС принимает на себя всю налоговую нагрузку наценки и при этом продаёт свой налоговый кредит по НДС.

3) Предприятие — Покупатель приобретает товары по цене, которая их устраивает.

Все детали и цифры по совместной работе мы обсудим дополнительно, после того как Вы выберете себе для работы одну из двух предлагаемых схем.

Примечание: В соответствии со статьёй 6 Гражданского кодекса Украины в договоре купли-продажи товаров между Предприятием-Продавцом и Предприятием, с излишком налогового кредита по НДС указываются все особенности работы и финансовых расчётов между ними.