Выпуск №118: Кто последний? Какие страны выйдут из кризиса позже других

Низкая доля промышленности в структуре производства — одна из причин, по которой страна может выйти из кризиса позже других. Масштаб урона ВВП отдельно взятой страны можно оценить, исследуя величину «надстройки» — сферы услуг, считает эксперт «БКС Брокер» экономист Михаил Зельцер.

Заградительные барьеры, возводимые мировыми правительствами на пути эпидемии, закономерно отразились на деловой активности. Потребительская уверенность, а вместе с ней и производственная эффективность снизились до исторических минимумов. Рынок труда глобальных экономик рухнул к уровням 30-х годов прошлого столетия. Армия безработных США перевалила за 38 млн человек, превысив показатели Великой депрессии.

По всей вероятности, по итогам I полугодия 2020 года можно будет наблюдать неоднородную динамику падения национальных экономик.

Сейчас редко встречается баланс между промышленностью, сельским хозяйством и сферой услуг. На этапе развития общества потребления все больший вес приобретает именно сфера услуг, замещая традиционные секторы экономики. Мало того, по актуальным данным Всемирного Банка, на долю сервисных отраслей развитых экономик приходится уже порядка 80% занятости.

Сентимент рынка

Исследуя тенденции сферы услуг крупнейших экономик стран G20, можно отметить устойчивый тренд на снижение веса базовых отраслей промышленности и сельского хозяйства в общей структуре ВВП. Сфера услуг большинства стран с конца 90-х годов по настоящий момент неуклонно расширялась: рост благосостояния общества повышает спрос на сервис.

В этот период времени произошло сразу нескольких мировых кризисов: в Юго–Восточной Азии (1997–1998 годы); «доткомов» США (2000–2001 годы); Великая рецессия (2008–2009 годы); «корона-кризис» — 2020 год. Природа вышеперечисленных потрясений различна, однако можно проследить общие закономерности затухания бизнес-процессов и опережающего падения индикаторов сферы услуг, например, индексов деловой активности менеджеров по закупкам (PMI).

В первую очередь на волне падения потребительской активности снижается спрос на услуги. Это связано с высокой эластичностью сервисного сектора экономики, когда с целью сокращения затрат граждане начинают экономить на многом, что не относится к первой необходимости. При этом ухудшение сентимента менеджеров по закупкам промышленных товаров менее выражено по причине длительного производственного цикла.

Например, если рассматривать индекс PMI производственного сектора еврозоны, согласно макромодели Trading Economics, падение деловой активности апреля 2020 года до кризисных отметок 2008 года может быть нивелировано лишь к началу 2021 года. Отметка в 50 пунктов служит границей, отделяющей стагнацию промышленности от расширения. Последнее значение показателя — 33 пункта — отражает критические оценки менеджеров по закупкам промышленности еврозоны. Более того, по темпам падения текущий кризис сопоставим с коллапсом промышленности азиатского кризиса 1997–1998 годов. Один из компонентов индекса PMI, занятость, упал к уровням 2008–2009 годов.

Еще хуже обстоят дела с показателем PMI сферы услуг. Гуманитарный коллапс весны 2020 года привел почти к полной остановке бизнеса, ориентированного на предоставление услуг населению и корпоративному сектору. Индикатор менеджеров по закупкам в апреле 2020 года рухнул до 12 пунктов. Спад периода Великой рецессии 2008–2009 годов к 40 пунктам не идет ни в какое сравнение с нынешним кризисом. Те же макромодели рассматривают лишь вероятность восстановления сектора услуг еврозоны ближе к 2022 году.

Чья экономика под ударом

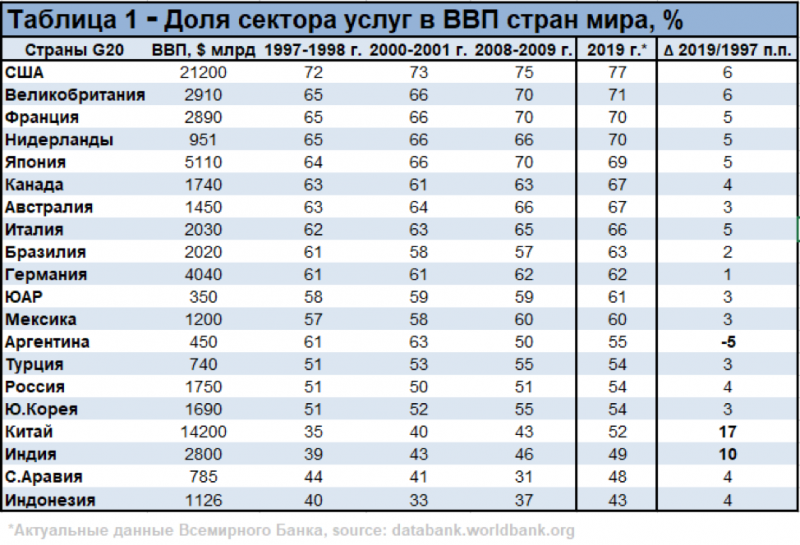

По данным Всемирного банка (ВБ), средняя доля сектора услуг в структуре ВВП стран мира с 1997 по 2019 год выросла с 50% до 55%. Крупнейшие экономики из G20, чья суммарная доля в мировом ВВП по итогам прошлого года составила 78%, имеют существенные отличия в распределении источников благосостояния: за аналогичный период сфера услуг расширилась с 57% до 62%, а доля «реальной» экономики опустилась ниже 40%.

Динамика добавленной стоимости сферы услуг в процентах от ВВП стран мира представлена в таблице. Сортировка проведена по доле сектора услуг в ВВП на 2019 год, согласно актуальным данным ВБ.

Основной вклад в увеличение доли сервисного сектора G20 внесли Китай и Индия. При среднем подъеме сферы услуг за последние 23 года на 4,5 п. п. рост внутреннего потребления Китая обеспечил скачок сектора услуг этой страны на невероятные 17 п. п., а фактор Индии добавил еще 10 п. п. Единственной страной из G20 с отрицательной динамикой сектора услуг (-5,4%) оказалась Аргентина, находящаяся последние десятилетия в дефолтном состоянии.

Самыми высокими в мире показателями доли сферы услуг в экономике обладают автономии Китая — Гонконг (89%) и Макао (94%). Падение розничных продаж в Гонконге за март составило 44% в годовом выражении после обвала показателя на 47% в феврале.

Доля сферы услуг в странах из группы развивающихся экономик BRICS — Бразилия, Россия, ЮАР — увеличилась незначительно. В первую очередь это связано с ориентацией национальных экономик на экспорт сырья. Модернизация промышленных мощностей и рост сельского хозяйства обеспечивают им относительно сбалансированную структуру экономики.

Разумеется, развитие сектора услуг страны характеризует рост благосостояния общества. С другой стороны, кризисные явления бьют в первую очередь по процикличным отраслям экономики, а жесткие меры борьбы с пандемией и экономико-географические ограничения ставят на грань устойчивости положение хозяйствующих субъектов, задействованных в предоставлении услуг.

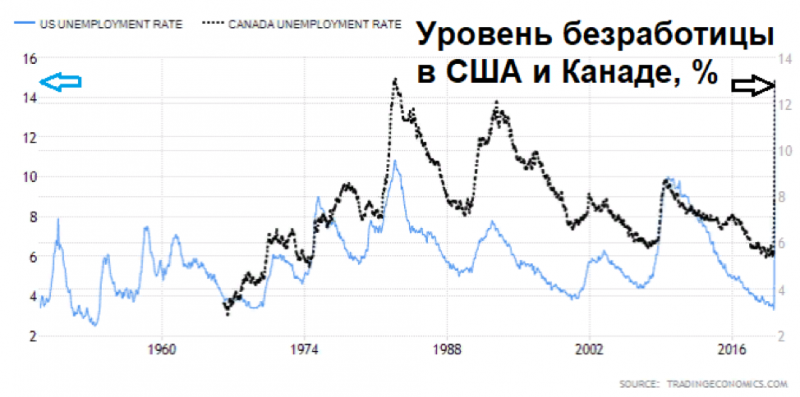

Отражением уязвимости стран, чья экономика базируется на сфере услуг, служит динамика рынка труда. Большая занятость населения в сервисных секторах экономики уже привела к коллапсу во многих странах мира. Наглядным примером служит ситуация в США и Канаде, где доля сферы услуг варьируется от 77% до 67%: уровень американской безработицы взлетел к 15% после 4,4% в марте; статистика рынка труда Канады отразила рост показателя до 13%, на протяжении последних лет безработица в стране не превышала уровень в 6%.

Рост безработицы в Китае (доля сферы услуг — 52%) не превысил 1 п. п., поднявшись в апреле к 6%. Данные по России (сектор услуг занимает 54% ВВП) за истекший месяц появятся в конце мая: ожидается рост показателя на 1 п. п. с усилением негативных тенденций вплоть до середины 2021 года.

Страны с высокой долей сервисной экономики могут столкнуться с повышенным давлением на рынок труда и по цепочке на потребительскую активность населения. В зону риска попадают США, Великобритания, Швейцария, Франция, Нидерланды, Япония, Сингапур, Испания, Канада, чьи показатели удельного веса сектора услуг достигают, а порой превышают отметку в 70%.

Относительной устойчивостью обладают экономики Индонезии, Индии, Китая, России, Южной Кореи, Казахстана, где доля сервиса находится в области 50%. Отдельно отметим ситуацию с Саудовской Аравией, где доля сферы услуг исторически низкая (48%) на фоне максимальной зависимости благосостояния страны от сырьевого сектора экономики.

В среднесрочной перспективе существует высокая вероятность, что и финансовые активы последней группы стран, имеющих относительно сбалансированную экономику, будут обладать повышенной инвестиционной привлекательностью. Скорейшее восстановление бизнес-процессов способно привести к опережающей динамике фондового и валютного рынков государств с меньшей чувствительностью ВВП к тенденциям сферы услуг.

Таким образом, международное расширение сферы услуг носит эволюционный характер: высокие технологии обеспечивают повышение эффективности и рост благосостояния общества, что неминуемо приводит к увеличению спроса на сервисную экономику.

В ситуации «покоя» высокая добавленная стоимость сектора услуг ускоряет темпы экономического роста стран мира. Напротив, кризис выявляет уязвимость национальных экономик, в большей мере ориентированных на предоставление услуг.

Экономико-географические ограничения 2020 года обусловили существенное уменьшение располагаемых доходов населения и падение спроса на услуги. Спад покупательной активности повысил корпоративные риски — происходит закономерный и резкий рост безработицы в странах с низкой долей промышленности в ВВП. В конечном счете давление на сектор услуг и далее на всю экономику таких стран лишь усиливается, а время выхода из кризиса удлиняется.