Выпуск №115: Чем грозят вашим сбережениям деньги, «разбрасываемые с вертолета» в США

Комплекс мер по стимулированию экономики США оценивается в $2 трлн долларов. Такое крупное и одномоментное вливание денег вызывает вопрос о том, как это все скажется на американской валюте. Надо ли опасаться тем, кто хранит свои сбережения в долларах США?

Вот фрагмент из письма, которое подписали 24 видных американских экономиста и инвестора: «Запланированные покупки активов связаны с риском обесценивания валюты и инфляции (выделено автором), и мы не думаем, что они достигнут цели ФРС по содействию занятости».

Нужно оговориться, что речь идет о коллективном письме, которое было написано 15 ноября 2010 года и адресовано тогдашнему главе ФРС Бену Бернанке. Лучшие умы Америки опасались тогда отрицательных последствий программы количественного смягчения, которая была направлена на борьбу с последствиями ипотечного кризиса 2008 года. С нынешних позиций видно, что эти опасения оказались напрасными: доллар устоял, и инфляция в стране находится на разумных уровнях.

Будет ли такой же результат и после нынешней программы борьбы с последствиями нового кризиса и «вливания» денег в экономику США? Чтобы аргументировано ответить на этот вопрос, нам придется углубиться в некоторые детали. Но прежде следует определиться с основными понятиями: «обесценивание валюты» и «инфляция» обозначают разные вещи, хотя и связаны между собой. Для россиянина не так важно, сколько стоит корзина продуктов в Вашингтоне, если он только не собрался туда переехать, сколько вопрос о том, каков обменный курс доллара, — например, к евро или швейцарскому франку. Это мы и будем понимать в этой колонке под ценой доллара. Хотя уровень инфляции в стране для нас тоже важен, мы будем рассматривать ее исключительно с точки зрения влияния на «силу» доллара.

Разница есть

После кризиса 2008 года борьба с его «плодами» велась в основном путем поддержки банков и других финансовых институтов — нужно было заново запустить «кровеносную» систему экономики. Для этого использовался механизм выкупа у них плохих активов, благодаря чему Америке удалось устоять.

Потребовалось провести три компании количественного смягчения. К марту 2009 года на счету ФРС было на $1,75 трлн банковских долгов, ипотечных ценных бумаг и казначейских обязательств. Эта сумма достигла пика в $2,1 трлн в июне 2010 года. Принятые меры позволили вывести страну из кризиса, и при этом обошлось без гиперинфляции.

Почему? Это очень важный вопрос для понимания нынешней ситуации. Все эти триллионы долларов в основном не были влиты в экономику в виде безвозмездной помощи или новых кредитов, а использовались, например, банками для поддержания «штанов»: они делали их балансы более привлекательными и позволяли оставаться на плаву.

Сейчас ситуация другая: во-первых, масштабы кризиса превосходят то, с чем мир столкнулись в 2008 году. Это признают практически все эксперты по макроэкономике. Во-вторых, стал существенно больше и разнообразнее вклад ФРС в тушение «пожара» коронавирусного кризиса. Экономисты прогнозируют, что портфель облигаций, займов и новых программ центрального банка увеличится до $8–11 трлн по сравнению с $4 трлн в прошлом году. В этом диапазоне портфель будет вдвое превышать размер, достигнутый после финансового кризиса 2007-2009 годов, и составит почти 50% годового объема производства в США.

Удастся ли санировать весь этот колоссальный поток денег, и не приведет ли он к резкому скачку инфляции, а значит и к обесцениванию доллара — большой вопрос.

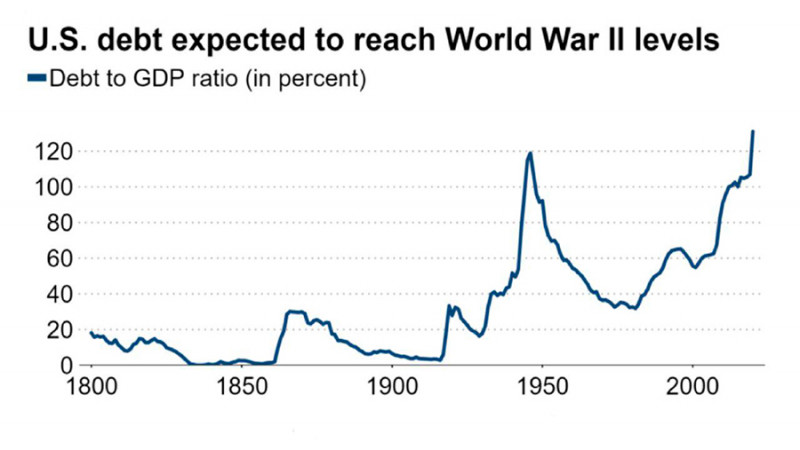

Появился также новый источник поддержки бизнеса и населения страны в виде специальной программы на $2 трлн, которые «впрыскиваются» в экономику напрямую из бюджета страны. Правда, в нем таких денег нет, и эту дыру придется латать долгами — вероятнее всего, новыми выпусками государственных бумаг. Предполагается, что отношение долга США к ВВП достигнет 131% в 2020 году, превысив 119%, зафиксированных в 1946 году, сразу после Второй Мировой войны (см. рисунок 1). Все это способно существенно ослабить обменный курс доллара. Например, некоторые модели показываю, что при этих условиях японская йена может укрепиться к доллару на 15%.

Рисунок 1. Долг США может достичь уровней II Мировой войны

Важно также, что около 40% от всей суммы программы государственной поддержки — это безвозвратные, или «вертолетные», деньги. Так, по даннымМинистерства финансов США в рамках программы стимулирования, принятой в марте этого года, более 80 млн американцев уже получили свои $1200 прямо на личный банковский счет. Бумажные чеки — с именем президента Трампа на них — начали рассылаться по почте тем, у кого в деле нет информации о банковских реквизитах.

Чтобы понять масштаб американской программы помощи бизнесу и населению, скажем, что все наличные доллары (банкноты), которые находятся сейчас в обращении в США, оцениваются приблизительно в $1,7 трлн.

Следует также иметь в виду, что слабый доллар соответсвует сейчас интересам США, особенно на стадии кризиса. Это позволит американским товарам быть намного конкурентноспособнее на мировых рынках. Что касается россиян или граждан других стран, у которых ставка на доллар связана с решением задачи сохранения своего капитала, то этот подход для них означает, как правило, существенные потери.

Все это наводит нас на мысль, что у сторонников идеи ослабления доллара есть на руках весьма серьезные аргументы, которые заставляет задуматься о своих сбережениях тех, у кого они полностью или частично в «зеленых бумажках».

Проблема заключается в том, что этот фактор следует принять во внимание уже сейчас. В противном случае, если худшее произойдет, то будет уже поздно «пить боржоми».

Как устоять?

Конечно, многое будет зависть и от того, как будут развиваться события с пандемией. Чем быстрее Америка выйдет из кризиса, тем меньше шансов на то, что доллар существенно ослабеет. Пока дела идут не очень. Так, за первый квартал ВВП США уменьшился на 4,8% — это крупнейшее квартальное падение после четвертого квартала 2008 года. Количество обращений за пособием по безработице за последние шесть недель достигло 30,3 млн, и это не предел.

Какие можно принять превентивные меры, чтобы защитить свои сбережения от возможного обесценивания доллара? Арсенал инструментов здесь достаточно разнообразный. Наша задача заключается в том, чтобы минимизировать свои убытки в случае обесценивания доллара. Однако прежде чем мы перейдем к разбору отдельных возможностей, необходимо сказать следующее:

1. Никуда не нужно «бежать». Особенно это относится к людям, у которых небольшие сбережения в американской валюте и которые используют их, например, в качестве оперативной «подушки» безопасности или предполагают потратить эти деньги в течение года–полутора.

2. Хотя доллары могут начать дешеветь не завтра и даже не послезавтра, состоятельным людям лучше уже сейчас, не откладывая в долгий ящик, сделать скрупулезный анализ своего капитала и начать оперативно разрабатывать программу действенных мер по его защите.

Еще несколько лет назад подобная задача с проблемным долларом решалась бы достаточно просто: переходом в другую валюту целиком или частично. Сейчас это тоже возможно, но эффективность подобной операции стала намного меньше. Как известно, Евросоюз переживает в настоящее время не лучшие времена, так что переход в евро не выглядит особенно привлекательным. Есть свои проблемы и с традиционной защитной валютой — английским фунтом. Чем закончится для нее Brexit, пока неизвестно. Все остальное, — например, швейцарский франк, китайский юань или японская иена, — годится исключительно для умных дискуссий, но не для хранения реальных денег в эти сложные времена с неизвестным финалом, если только речь не идет о десятках или сотнях миллионов долларов, где и «экзотике» найдется место. Так что на самом деле выбор небольшой, и он не годится для 100%-го решения нашей задачи, хотя как «фрагмент» защитной «мозаики» может быть вполне использован.

«Если не деньги, то что?» — подумает читатель. Есть и другие возможности, но они, к сожалению, не для всех, и в каждом случае потребуется сделать осознанный выбор, который зависит от величины вашего капитала, жизненных целей, опыта работы с финансовыми инструментами и т. д.

Самое безобидное решение — это золото, потому что, его цена, как правило, растет тогда, когда доллар падает. Только имейте в виду, что мы говорим не о том драгоценном металле, что имеется в ювелирных изделиях. Нам может помочь только золото, которое торгуется на рынке и имеет свою цену, т.е. товар, который всегда можно легко купить и продать. Это может быть, например, физическое золото в виде слитков. Есть также много прекрасных золотых монет на любой вкус и кошелек, есть «золотые» фонды, которые торгуются на бирже и в основе которых лежат реальные запасы золота. Один из них — SPDR Gold Shares (GLD). С начала года он вырос на 9,73%, отражая изменение цен на золото, в то время как как индекс широкого рынка США упал за это же время на 9,4%.

Правда, при всей текущей привлекательности и этот актив не является идеальным решением. Дело в том, что золото не отличается постоянством и может вести себя зачастую как «капризная дама». Оно является отличным активом в кризисные времена, но в обычной жизни может и подвести. Вот случай, который уже стал притчей во языцех: в августе 2011 года цена золота вплотную подошла к $1900, и многие люди, которые тогда в ажиотаже купили этот драгоценный металл, оказались в большом убытке, т. к. этот ценовой уровень не был достигнут до сих пор.

Таким образом, золото — хорошая защита от слабого доллара, но, так же как в евро или английский фунт, все деньги вкладывать в него не стоит. Полагаю, что оптимальная доля вложений может составить 10 — 20%.

Еще одной классической защитой от слабой валюты является, как известно, недвижимость. Но и здесь все не так просто, как и полагается в трудные времена: вероятнее всего, в ближайшие год-два цены будут падать, и поймать правильный момент для покупки достаточно сложно. Кроме того, не для всех людей сейчас такая длительная заморозка капитала будет подходящим решением. В общем, все опять сводится к конкретным обстоятельствам того или иного человека.

Достаточно много возможностей не только защитить свои сбережения, но и заработать на слабом долларе представляет фондовая биржа, но это, понятное дело, дорога только тех, кто обладает длинными деньгами и может отвлечь их на 3-5 лет. Не буду утомлять читателя описанием всех возможностей на этой «поляне», остановлюсь только на одной конкретной идее.

Как уже отмечалось выше, слабый доллар делает американские товары более привлекательными и конкурентоспособными. В выигрыше оказываются не только иностранные потребители, но и производители этих товаров. Особенно это касается американских компаний с большой долей экспорта. К ним можно отнести такие известные бренды, как McDonald's, Coca-Cola, Procter&Gamble, Merck & Co., Pfizer, Microsoft, Intel и др.

Полагаю, что у состоятельных людей такие вложения могли бы составить порядка 15-20% от «спасаемых» денег. Однако конкретные решения по защите личных (семейных) сбережений должны приниматься только в рамках тщательно разработанной индивидуальной программы, ее скрупулезного отслеживания и корректировки.

Мнение автора может не совпадать с мнением редакции