Первый в Украине справочник для бизнеса по легальному уменьшению налогов

Адвокатско-аудиторское объединение «Бизнес-Рост» представляет вашему вниманию «Первый в Украине справочник для бизнеса по легальному уменьшению налогов».

Данный справочник написан на основе многолетней практики ведения бизнеса на Украине. Здесь собраны все основные механизмы легального уменьшения налогов: НДС и налога на прибыль.

Внимание: все механизмы указанные в данном справочнике разработаны на основе следующих законодательных документов - раздела V статьи 198 Налогового Кодекса Украины. Налогового кодекса, Хозяйственного кодекса. Гражданского кодекса.

Адвокатско — аудиторское объединение «Бизнес-Рост» много лет является лидером в Украине по налоговому планированию и уменьшению финансовых потерь в бизнесе.

Схема №1

Предприятие-Продавец продаёт другому Предприятию-Покупателю свой подтвержденный налоговый кредит по НДС (от ВЭД, и других легальных хозяйственных операций) с товарами или услугами.

Схема №1 Предприятие-Продавец продаёт другому Предприятию-Покупателю свой подтвержденный (от ВЭД, и других легальных хозяйственных операций) налоговый кредит по НДС по следующим видам договоров:

1) Договор купли-продажи (или поставки) товаров, актуальных и экономически целесообразных для бизнеса Предприятия-Покупателя.

2) Договор на оказание услуг или выполнения работ, которые являются экономически целесообразными и актуальными для бизнеса Предприятия-Покупателя.

Схема №2

Аренда налогового кредита по НДС

Схема №2

Аренда налогового кредита по НДС

Этап №1

Предприятие Арендадатель налогового кредита по НДС заключает с Предприятием Арендатором налогового кредита по НДС договор купли-продажи товаров.

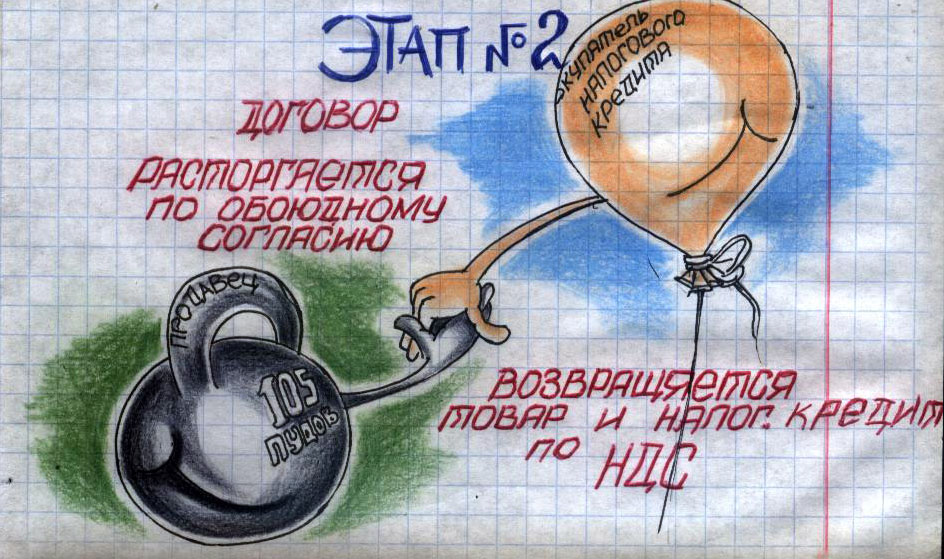

Этап № 2

Когда у Предприятия Арендатора потребность в налоговом кредите отпадает, этот договор расторгается по взаимному согласию сторон на законных основаниях. И товар возвращается Предприятию Арендателю налогового кредита по НДС.

Затем Предприятие Арендадатель и Предприятие Арендатор сдают к налоговую инспекцию, корректировки по этой операции.

Примечание: Эта схема позволяет Предприятию Арендатору налогового кредита по НДС не вынимать определённый период времени деньги из оборота на уплату налогов- НДС и налога на прибыль. Это срок аренды налогового кредита по НДС как правило необходимый предприятиям для получения максимальной экономической выгоды от своего бизнеса и для оперативного решения других своих текущих проблем.

Схема №3

Уменьшение налогооблагаемой торговой наценки на товары в производственной деятельности и торговле.

Цифры в расчёте этой схемы примерные для упрощённого восприятия.

Всем известна стандартная схема работы по продаже товаров. Между Предприятием — Продавцом и Предприятием-Покупателем товаров заключается договор купли продажи товаров на сумму 100 грн.

1-й Шаг схемы

Между Предприятием — Продавцом и Предприятием-Покупателем товаров вставляется Предприятие, имеющее излишки налогового кредита по НДС (образовавшегося от ВЭД и других легальных хозяйственных операций), готовое продать его.

2-й Шаг схемы

Предприятие — Продавец продает по договору купли-продажи товаров Предприятию, с излишком налогового кредита по НДС товары по цене 10 грн.

3-й Шаг схемы

Предприятие с излишком налогового кредита по НДС продаёт этот товар Предприятию — Покупателя за 100 гривен (по заявленной им цене).

4-й Шаг схемы

Предприятие-Покупатель рассчитывается с Предприятием с излишком налогового кредита по НДС. А это Предприятие в этот же день рассчитывается с Предприятием -Продавцом.

В результате этой схемы:

1) Предприятие-Продавец экономит на уплате налогов НДС и налога на прибыль при оптовой продаже своих товаров.

2) Предприятие с излишком налогового кредита по НДС принимает на себя всю налоговую нагрузку наценки и при этом продаёт свой налоговый кредит по НДС с товарами актуальными для Предприятия Покупателя.

3) Предприятие — Покупатель приобретает товары по цене, которая их устраивает.

Примечание: В соответствии со статьёй 6 Гражданского кодекса Украины в договоре купли-продажи товаров между Предприятием-Продавцом и Предприятием, с излишком налогового кредита по НДС указываются все особенности работы и финансовых расчётов между ними.

Схема №4

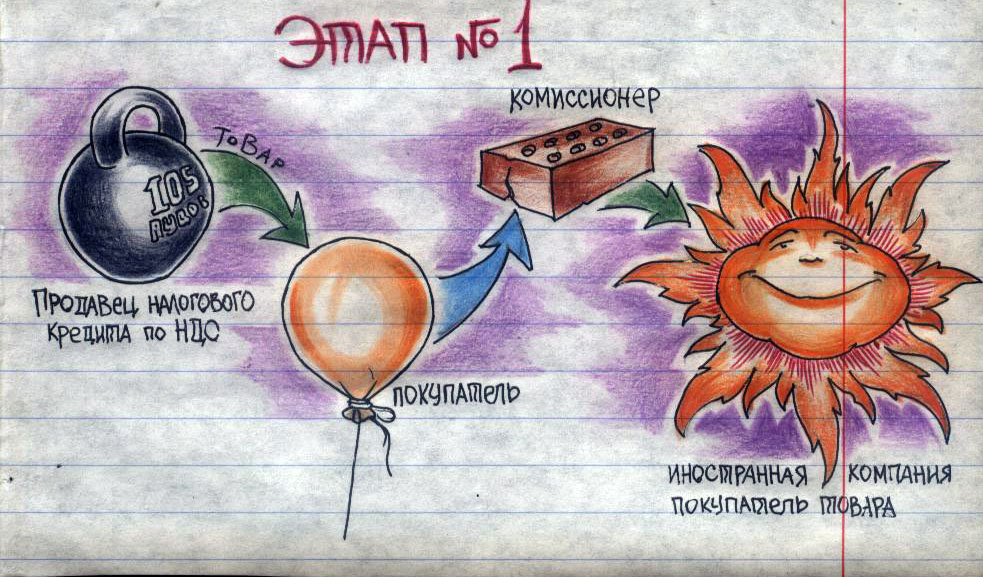

ВЭД. Экспорт через комиссию.

Продажа налогового кредита по НДС с товарами актуальными для предприятия Покупателя, через схему ВЭД (экспорт через комиссию). Товар в этой схеме всегда используется реальный.Предприятия Экспортёр и Комиссионер являются рабочими и аккредитованы на таможне, занимающиеся экспортными операциями (экспортом).

Суть данной схемы:

Этап №1 С Предприятием экспортёром заключает договор купли-продажи экспортируемых товаров, Предприятие желающее легально уменьшить свои налоговые обязательства оп НДС.

Этап №2 Это предприятие заключает договор с комиссионером на продажу этого товара за границу.

Этап №3 Предприятие комиссионер продаёт товар за границу иностранной компании.

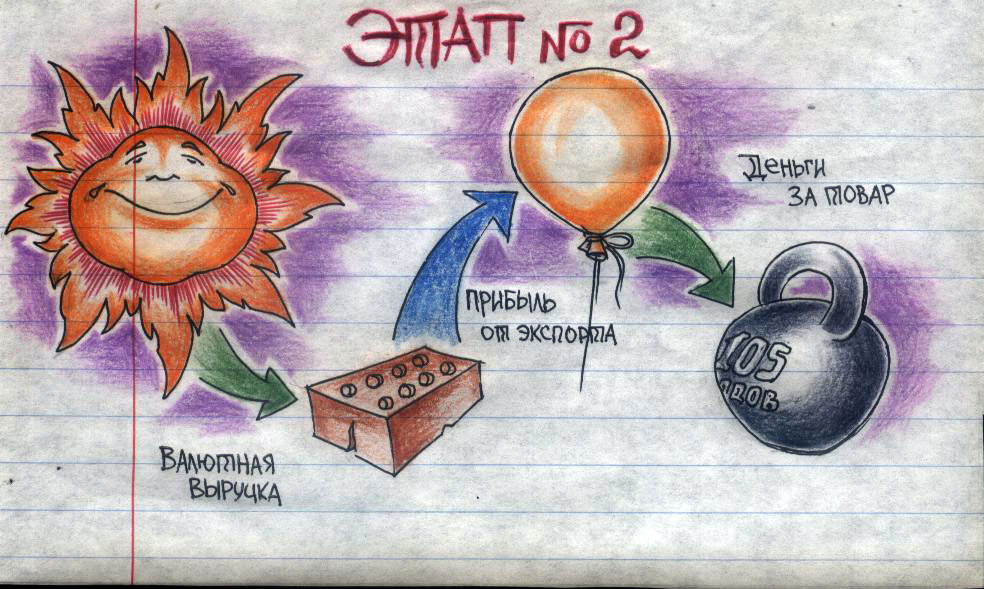

Этап №4 Предприятие Комиссионер получает валютную выручку из-за рубежа и рассчитывается с предприятием, которое уменьшает свои налоговые обязательства по НДС, а это предприятие рассчитывается с Предприятием Экспортёром.

В результате этой схемы ВЭД (экспорт через комиссию) предприятие покупает у Экспортёра товар с Дисконтом по налоговому кредиту по НДС, тем самым уменьшает свои налоговые обязательства по НДС

Схема № 5

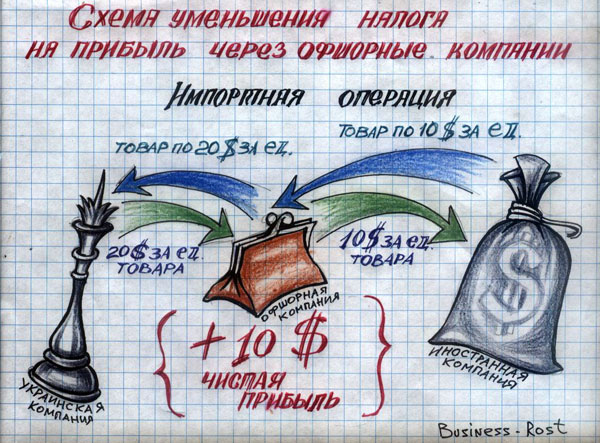

Уменьшение налога на прибыль при осуществлении ВЭД. Работа с офшорными компаниями и иностранными фирмами.

Для уменьшения налога на прибыль при осуществлении ВЭД Украинские бизнесмены регистрируют и открывают офшорные компании (или берут их в аренду)

1) Импортные операции. Украинское предприятие покупатель, приобретая через торговую офшорную компанию товар, перечисляет ей денег больше, чем требует зарубежный Поставщик — иностранная компания. Разница остается на расчетном счете офшорной компании.

2) Экспортные операции. Украинское предприятие Экспортёр, продаёт через торговую офшорную компанию товар по заниженной цене. Торговая офшорная компания продаёт этот товар иностранной фирме по завышенной цене. Разница остается на расчетном счете офшорной компании. А предприятию Экспортёру возвращает лишь часть полученных в результате этой сделки денег.